50대 60대 노후자금 얼마가 필요할까요? 1탄

오늘은 우리 50대 60대 분들 개개인의 노후자금에 대해서 알아보려고 합니다. 끝까지 읽으시면 노후 불안이 많이 줄어드는 시간이 되실 겁니다. 미디어나 유튜브를 보다 보면 전문가란 사람들이 노후를 안정적으로 보내려면 자산이 10억 정도는 있어야 한다! “한 달에 500~600만 원 정도는 안정적으로 들어와야 한다!”라는 영상을 많이 봤을 겁니다.

이런 주장을 하는 전문가들이 틀렸다고 말할 수는 없지만, 우리 서민들 입장에서는 터무니없는 금액입니다. 자산 10억이면 우리나라 상위 10% 이상의 부자이며, 현역에서 열심히 일할 때 도 한 달에 500~600만 원 못 버는 경우가 많았는데, 노후에 매달 저 정도 들어와야 한다는 건 나와는 상관없는 이야기로 들릴 정도입니다.

왜 500~600만 원을 벌어야 한다고 하는가?

전문가 사람들이 왜 저런 애기를 하는 걸까요? 이들은 대부분 금융업계에 종사하는 사람들이거나 금융 관련 컨설팅으로 먹고사는 사람들입니다. 그러니 우리 같은 금융전문가에게 컨설팅을 받으려면 최소 저 정도 금액은 있어야 한다고 가이드라인을 제시하는 게 아닌가 라는 생각을 하게 됩니다. 돈 있는 부자들에게 저 정도는 부담 없는 금액이기 때문이죠, 그러면 이런 뜬구름 잡는 금액 말고 일반적인 50대 60대 에게 현실적인 노후자금은 얼마 정도일까요?

일반적인 50대 60대 노후자금

일단 노후자금으로 왜 10억이 있어야 한다는 애기가 나왔냐부터 따져봐야 합니다. 보통 부부가 노후 한 달에 300만 원을 쓰면서 30년을 산다고 하면 300만 원씩 1년 12 달이면 3600만 원입니다. 이걸 30년 곱하면 10억 800만 원이 나옵니다. 그래서 대략 10억 원이 있어야 한다는 애기가 나온 겁니다.

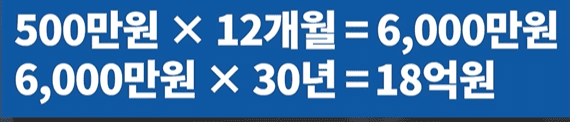

같은 계산으로 한 달에 200만을 쓰고 30년을 살면 7억 2천만 원이 필요하며, 여유 있게 한 달에 500만 원을 쓴다면 18억 원이 필요합니다. 이런 정도의 금액을 감당할 수 있는 은퇴자들이 과연 몇이나 될까요? 보통 금융전문가들은 이 금액을 대략적으로 계산해서 알려주고 이건 물가상승률을 반영하지 않은 거라 실제는 더 많은 돈이 필요하다고 겁을 주고 시작합니다.

이런 얘기를 들으면 노후에 대해서 눈앞이 캄캄해집니다. 그러나 노후자금이 어느 정도 필요할지는 각자의 생활방식에 따라서 다 달라집니다. 누구는 한 달에 1000만 원이 있어도 부족할 수 있고, 또 한 달에 100만 원만 있어도 산다는 사람들도 있습니다. 사람에 따라 천차만별입니다. 60대 때의 생활비와 70대가 됐을 때 생활비, 그리고 80대 때의 생활비도 차이가 나며, 부부 중 한 명이 먼저 사망하게 되면 또 차이가 날 거며, 지방에 사는 경우와 대도시에 사는 경우도 분명 차이가 날 겁니다.

노후준비 진단과 거주시 선택조건

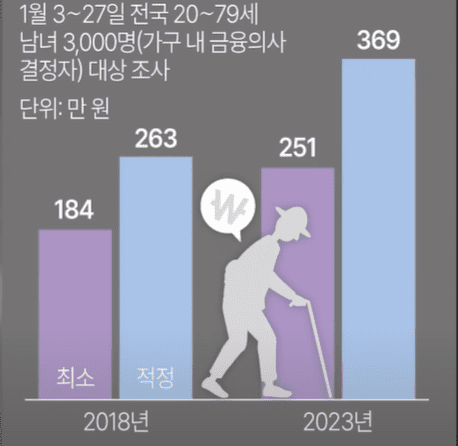

2024년 1월 KB금융지주가 조사 발표한 노후준비 진단과 거주 시 선택조건 보고서에 따르면 2018년 조사와도 차이가 큽니다. 은퇴 후 부부가 기본적 의식주 해결만을 위한 최소생활비로 월 251만 원 든다고 합니다. 어디 밥만 먹고살 수 있나요, 여행도 다니고 손주들 오면 용돈도 주고, 친구들 만나고 하는 품위유지비까지 포함한 ‘적정생황비’로는 월 369만 원 든다고 합니다.

251~369만 원 정도가 노후 한 달을 사는 데 필요한 금액이라 할 수 있습니다. 이 금액이 노후 생활비로 너무 많다고 생각하는 분들도 있으실 거고, 또 부족하다고 생각하시는 분들도 물론 있을 겁니다. 노후가 되면 얼마를 쓰게 될까 감이 안 잡히시는 분들도 있을 텐데요, 은퇴전문가들은 은퇴 전 생활비에서 대략 70% 정도가 적절하다고 이야기합니다.

만약 은퇴 전 생활비가 500만 원이었다면 은퇴 후 적정생활비는 350만 원이 됩니다. 은퇴 전 한 달에 300만 원을 썼다면 은퇴 후 적정생활비로는 210만 원 되는 거죠, 이 비율을 80~90% 높이면 좋겠지만 이러면 경제적으로 부담이 커져서 힘들 수 있습니다. 또 50~60%로 많이 낮추면 경제적 부담은 줄어들지만 삶의 질이 떨어질 수 있고, 그렇기 때문에 70%를 적정선이라고 보시는 게 무난합니다.

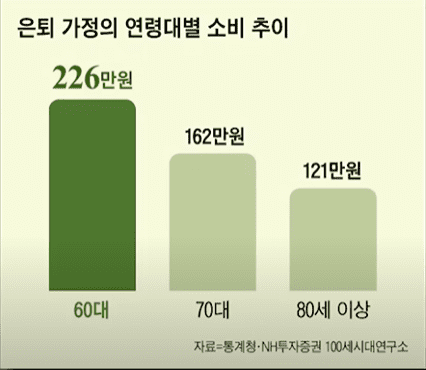

은퇴 가정의 연령대별 소비

2022년 통계청의 가계금융복지조사에 결과에 따르면 실제 은퇴가구의 생활비는 앞에서 말씀드린 적정생활비인 369만원과 차이가 큰 것을 알 수 있습니다. 60대 은퇴가구의 실질 생활비는 월 226만 원 70대 은퇴가구의 생활비는 162만 원 80세 이상의 은퇴가구는 월 121만 원으로 은퇴 후 최소 생황비인 251만 원에도 크게 못 미치는 것으로 나타났습니다.

실제 금융기관이 조사한 최소 생활비보다 더 적은 돈으로 살아가고 있다는 뜻입니다. 물론 이 금액이 적정하냐 아니야, 삶의 질이 어떠냐 하는 건 따져봐야 하지만, 저 정도 금액으로도 다 살 수 있다는 이야기입니다. 그렇다면 은퇴 후에 평균적으로 어느 정도 소득을 올리냐를 따져봐야 합니다.

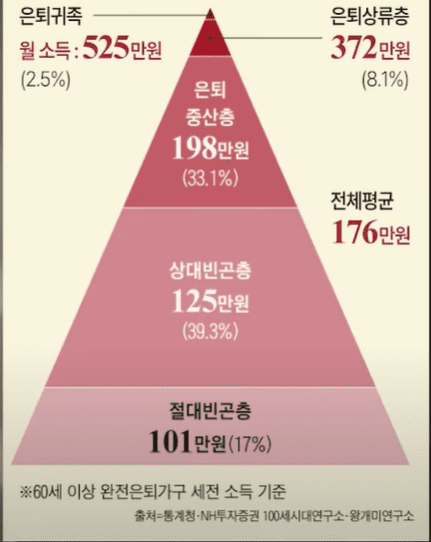

노후소득 피라미드

노후소득 피라미드의 60세 이상 은퇴가구의 월 소득을 분석한 결과 최상위층 525만원의 소득을 올리고 있습니다. 최하위층은 101만 원으로 편차가 큰 편입니다. 은퇴가구 전체 평균을 내보니 월 소득이 176만 원인 것으로 나타났습니다. 이 월 소득은 두 부부의 기초연금, 공적연금, 사적연금, 퇴직연금 등의 연금과 부동산, 예적금, 주식, 채권 등의 임대소득과 금융소득을 모두 합한 금액입니다.

매월 고정적으로 수령하는 평균 176만 원의 금액이 어떤 의미인가를 살펴보면, 아가 노후 필요자금 계산한 방식으로 65세부터 연금이 나오니 그때부터 25년을 계산해 보면 176만 원 곱하기 12개월 이면 2112만 원, 25년으로 계산하면 5억 2800만 원입니다. 지금까지 평균적으로 살아오신 50대 60대 분들이라면 일단 이 정도는 기본적으로 확보하고 있다는 애기입니다.

1 thought on “50대 60대 노후자금 얼마가 필요할까요? 1탄”

Comments are closed.