☞50대 60대 노후자금 얼마가 필요할까요? 1편 보러 가기

50대 60대 노후자금 긍정적으로 생각하자

앞으로 국민연금이 줄어든다더라, 부동산 가격이 폭락한다 더라, 이건 물가상승률을 반영하지 않았다 등등 여러 가지 변수가 있을 수 있습니다. 물론 국민연금이 줄어들 수 있고, 부동산 가격이 떨어질 수 있지만 물가상승률 부분은 대부분 연금이나 수익에는 반영이 되어 나오기 때문에 큰 차이는 없을 거라고 생각합니다. 그래서 너무 부정적인 면만 보지 말고 긍정적으로 볼 수 있다는 글을 전해드리고 싶었습니다. 지금까지 계속 복지가 확대되어 왔고, 노후소득도 꾸준히 증가해 왔으니 분명 늘어날 여지가 있는 부분도 있습니다. 그러니 정확한 금액이 얼마냐가 아니라 대략적으로 내 생각보다 큰 노후자금이 이미 마련되어 있다는 개념으로 이해하시면 될 것 같습니다.

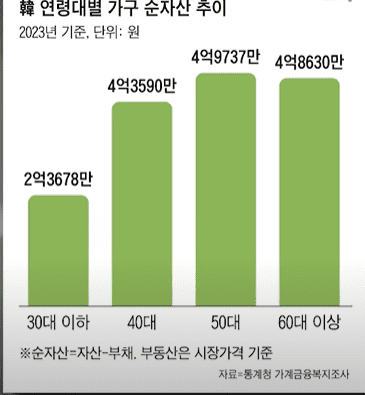

연령대별 가구 순자산 추이

2023년 기준 50대 순자산은 4억 9037만 원, 60대 이상은 4억 8630만 원인 것으로 나타났습니다. 대략 5억 원이라는 애기인데 평균 자산이니 이것보다 많은 분들도 있을 거고 더 적은 분들도 있을 겁니다. 수도권에서 아파트 한 채만 있어도 대부분 이 금액을 넘어가니 평균을 내면 그렇다는 애기일 겁니다. 그런데 이 자산이 대부분 몰까요? 바로 부동산 그러니까 우리가 사는 집입니다. 이 집을 노후자금으로 활용할 수 있습니다. 바로 주택연금으로 돌려서 받을 수 있다는 뜻입니다.

노후자금을 마련할 수 있는 주택연금

종신지급방식(정액형 2024 03 01 기준)

주택연금에 대한 찬반은 있지만 내 집에 살면서 안정적으로 노후자금을 마련할 수 있는 방법으로 주택연금만 한 대안도 마땅히 없는 게 사실입니다. 2024년 3월 기준으로 3억 원의 집이 있다고 가정할 경우 65세부터 주택연금으로 종신지급을 받는다면 매달 72만 원을 받을 수 있습니다. 주택 가격이 4억원이면 96만 원, 5억이면 120만 원을 받을 수 있습니다.

물론 주택연금은 물가상승률이 반영되지 않고 또 한 곳에서 계속 살아야 하는 등 따져볼 부분이 있지만 그래도 죽을 때까지 나오는 거라 오래 살면 살수록 유리해지는 면이 있습니다. 앞으로 수명이 갈수록 더 길어진다고 합니다. 건강하다면 가입하는 게 유리하다고 생각합니다. 은퇴가구의 평균 수입이 매달 176만원이라 알려드렸는데 여기에 주택연금까지 같이 수령한다고 계산하면 주택 가격 3억원 경우 수입 176만원 + 72만원 = 248만원 매달 248만을 받을 수 있습니다.

월 최소 생활비인 251만원에 근접하는 생활비를 받을 수 있다는 뜻입니다. 주택가격 4억은 96만원, 5억은 120만원 각 각 272만 원, 292만 원을 받을 수 있다고 생각하니 조금은 든든하다는 생각 하실 겁니다. 집을 자식에게 물려주지 않고 노후자금으로 활용하면 노후걱정이 정말 많이 사라질 수 있습니다.

50대 60대 자가 주택이 있는 경우

노후 적정생활비는 조사기간마다 조금씩 차이가 있지만 평균적인 삶을 살았고, 자가 주택이 있다면 우리 50대 60대 분들은 개인적으로 노후 두 부부 사는 데 크게 문제가 되지 않는다고 생각합니다. 그리고 50대 60대 때 은퇴하는 분들도 거의 없고 대부분 경제활동을 계속 유지하려고 합니다. 큰돈을 벌지 않더라도 소일거리 삼아 조금씩만 벌어도 노후가 훨씬 여유가 생겨요.

은퇴 후 에도 일정 수준 경제활동을 유지한다면 쓸 거 다 쓰고도 저축도 하면서 지낼 수 있습니다. 그러니 은퇴하고 연금이 나오는 65세까지 잘 버티면 됩니다. 물론 연금이 개편돼서 수령 시기가 1~2년 정도 늦어질 수 있지만 그만큼 수명이 더 늘어날 테니 긍정적으로 받아들이고 연금 나올 때까지 잘 버틴다 라는 생각을 가지고 계시면 좀 더 편안하고 여유로운 노후를 보낼 수 있습니다.

일정 금액 이상 소득을 올릴 방안

만일 수령액이 평균보다 낮은 분들은 조금 더 노력을 하셔야 합니다. 꾸준히 일정 금액 이상 소득을 올릴 방안을 찾으셔야 하며, 또 지출을 줄여서라도 삶의 균형을 유지해야 합니다. 물론 평균을 일반화시켜서 알려드리는 거라 모두에게 딱 맞는 내용은 아니지만 핵심은 금융전문가나 금융사가 겁주는 것처럼 정말 노후에 엄청난 큰돈이 필요한 게 아닙니다.

모자라는 돈을 또 지금부터 다 마련해야 하는 것 도 아닙니다. 지금까지 열심히 살아오셨고 앞에서 말씀드린 것처럼 평균 수준의 삶을 살아오셨다면 이 정도에서 아주 많이 벗어나지는 않을 거라는 뜻입니다. 그러니 노후가 막막하다는 막연한 생각은 잠시 내려놓으셨으면 합니다.

결론

지금까지 50대 60대 노후가 그리 어둡지만은 않다는 얘기를 하였습니다. 배우자분과 함께 국민연금, 퇴직연금, 개인연금 등 받을 연금이 얼마인지 그리고 주택연금을 신청하면 얼마나 받을 수 있나 하는 부분도 확인을 해 보시길 추천드립니다. 확인한다면 지금까지 하던 막연한 노후걱정보다는 현실이 더 괜찮구나라고 확인할 수 있습니다. 우리 50대 60대 시니어 분들의 여유롭고 편안한 노후를 응원하겠습니다. 감사합니다.

1 thought on “50대 60대 노후자금 얼마가 필요할까요? 2탄”

Comments are closed.